空你機挖,又到了肥宅碎碎念時間。如果是想要看日本旅遊的網誌你走錯棚了請到双海某餓の家(稍微打個廣告嘛),想要看車展的車與車頭燈請回去FB上找相簿,這邊是很認真談MoneyMoneyMoney的事情。

定存有這麼不堪嗎?

今天會想寫這個題目是因為肥宅突然想到在C槽有一個PowerPoint檔是拿來解釋這些東西用的,沒想到之前會這麼勤快地做一個PPT一定是那個時候的我很閒,如果今天寫這個主題只要複製貼上文字再做修改就可以騙一篇文章XDD咳咳..總之很簡單的介紹一下:

1. 活存基本上就是一般活期存款隨時可以領出來敗家的戶頭,定存則是一般銀行都有的台幣定期存款(包含了定期儲蓄存款)與外幣定存(需有外幣戶頭)

2. 分成機動(到期之前會隨利率波動)與固定(到期前都是買定存單時的利率),如果預計到期之前會升息選前者,預計會降息選後者避免利息變少。

3. 有多種天期,台幣最短1個月最長3年、外幣最短7天最長1年(可參照台銀的網頁:台幣定期存款利率)。

定期存款又有幾種:整存整付、零存整付跟存本取息

郵局的官網有說明請點這邊

肥宅是自己做了一個PPT的頁面直接貼圖因為不想寫太多字

|

| 意外的發現以前非常勤奮地做這張圖 |

我個人覺得定存對我的資產配置有幾個優點:

1. 簡單容易辦,甚至網路銀行在家動手指就好,辦本息續存後面根本不用跑銀行。

2. 變現快,適合當作緊急儲金。(上班時間臨櫃辦理約3~5分,網銀30秒….)

3. 解約時本金不會有任何虧損(這裡指台幣定存),只有損失利息而已(一般是打八折)。 比現金活存只有0.13%~0.3%好多了啊…..

缺點:

1. 台幣一年期只有1.065%,低於許多工具(我當初寫PowerPoint的時候還有1.2%耶...)。

2. 外幣定存會有匯差損失(澳幣讓我損失了一些...降息+原物料不振整個匯率大爆炸又匯損又變低利QQ)。

3. 很少人推薦定存所以大家都不知道很好用,進去銀行說要辦定存也許會被周遭的人白眼(?)

|

| 看到澳幣就知道有多慘烈了 |

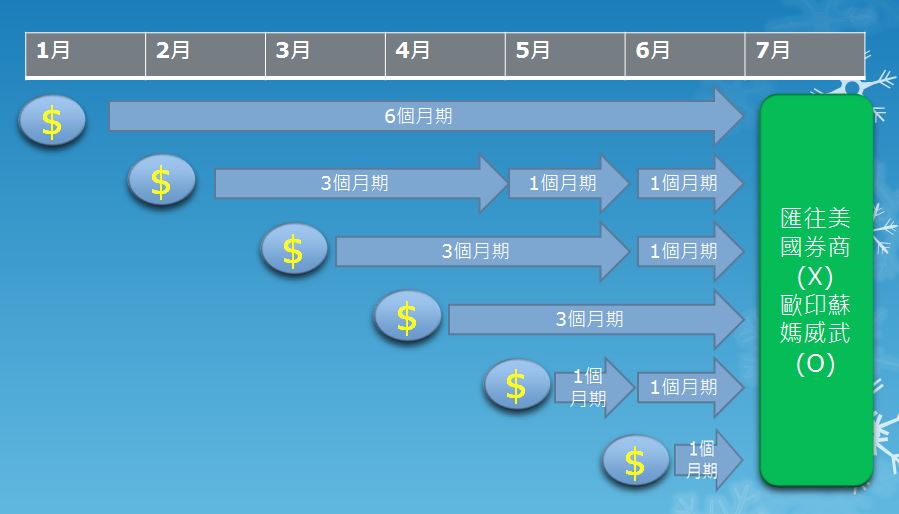

定存對肥宅經理人來說,是進可攻退可守的一個活棋。比方說要匯到美國券商的錢多半要好幾千元美金才能夠有成本效益(畢竟國際匯款有幾百元台幣的手續費),還在累積階段可以分批作美金定存,因為最終目的是換美金匯出;若已規劃7月要匯出到美國券商,那現在存的就可以辦6個月期定存,2月存的就辦3個月期等到期改1個月、3月的如法泡製、4月的辦3個月期.....只要確保接下來6個月分別存下的美金定存都可以在7月初到期即可。

好處是除了可以賺點利息錢當手續費外,分開換匯也可以平均一下換美金的匯率。

好處是除了可以賺點利息錢當手續費外,分開換匯也可以平均一下換美金的匯率。

|

| 可以有更多變體作法,大家可以根據理財目標腦力激盪一下 |

作短期資金的停泊外,通常也會把固定幾個月後的支出,例如所得稅、所得稅與所得稅(因為很重要所以講三次)這種一定要繳出去的預先存起來放著,也算是變相不讓自己花掉不該花的錢。

額度部分,常見文章會建議3~6個月的生活費,肥宅是放1年的生活費也就是做好準備當某天辦公桌出現紙箱時要在家裡當整年的毛絲鼠。個人認為應該先充實這個帳戶,再談投資理財的問題;因為看了很多一開始是先買儲蓄險當作理財的作法...個人意見:不苟同。所謂的養老保險多半有6年期/10年期的限制,在這之前解約得到的解約金會打非常大的折扣,而保單借款必須支出利息(想拿自己的錢還得付利息,很有趣吧!但這牽扯到合約訂定),當出現緊急狀況時這都會打亂原有的理財規劃。

肥宅在前年與老爸在去年各住院了一次,因為有預備金的帳戶在,肥宅知道就算不申請保險的狀況下有一筆錢可以處理日常開支,這跟還要擔心醫藥費從哪裡來的心理壓力是不同的。所以2019老爸小中風住院並不是肥宅的反應很快速,而是已經前兆加上有準備(在四輪車上搖羽扇)

當然經過2019的事件之後,為了強化心理與實際上的反應能力,首先先去名古屋拜一下熱田神社祈求一本萬利(?),接著在12月底領完年終與薪水之後就把預備金額度拉高。主要是因為漏考慮了 1.若這件事發生在我失業?2.老爸是小中風,再復發的機率不低(雖然我不希望這種事發生,但是This is science!!!)。在此種最糟的狀況是失業沒工作加上老爸要送養護之家,試算了原先的預備金額度想撐過6個月其實不達標。

非常重要的緊急預備金

肥宅覺得這應該寫在所有投資書籍的第一頁或者用最大的標題放第一章才對,所有的投資理財應該都建構在有緊急預備金的前提上!!

肥宅經理人的半年報與年報裡皆會排除緊急預備金,對我來說這筆錢是不算在任何投資裡的。緊急預備金是在物質與心理兩面都非常重要的一個存在,它會讓你安心工作、放心投資,乃至於在任何緊急狀況發生下都可以使人保持冷靜思考。這筆金錢也是預防短期沒有收入(例如不爽離職、被公司趕出去…)的準備,找工作毫無收入卻必須支付生活與房租的費用。這時候記帳就派上用場啦!

要怎麼評估生活必須要的費用,就是靠記帳來做。記帳這件事情不是記了就擺著...要分析自己的錢花在哪邊,支出比率大概多少?哪些是必要的開銷?哪些是非常態性支出(例如去日本...等等那是常態的)?我並不會很勤勞的一年365天都在記帳,通常是連續記2~3個月去看日常的開銷大約多少跟大小月的差別性(因為水電瓦斯費兩個月一次帳單、兩個月搭高鐵回去整理家裡跟繳老爸的國民年金,3個月中必然會有開銷較大的一個月)。這也是左右要留多少錢在活存當支出,多少錢要轉到儲蓄與投資的決定性因素(月底領薪水我就會開始按計算機wwww)。

肥宅經理人的半年報與年報裡皆會排除緊急預備金,對我來說這筆錢是不算在任何投資裡的。緊急預備金是在物質與心理兩面都非常重要的一個存在,它會讓你安心工作、放心投資,乃至於在任何緊急狀況發生下都可以使人保持冷靜思考。這筆金錢也是預防短期沒有收入(例如不爽離職、被公司趕出去…)的準備,找工作毫無收入卻必須支付生活與房租的費用。這時候記帳就派上用場啦!

要怎麼評估生活必須要的費用,就是靠記帳來做。記帳這件事情不是記了就擺著...要分析自己的錢花在哪邊,支出比率大概多少?哪些是必要的開銷?哪些是非常態性支出

|

| 去千葉海洋球場看羅德比賽是常態開銷(?) |

額度部分,常見文章會建議3~6個月的生活費,肥宅是放1年的生活費

|

| 這是郵局的幸福88八年期養老保險,請注意DM上藍色框起來的兩部分的保費效益分析,每家保險公司DM都有但我猜沒幾個人認真看。 |

肥宅在前年與老爸在去年各住院了一次,因為有預備金的帳戶在,肥宅知道就算不申請保險的狀況下有一筆錢可以處理日常開支,這跟還要擔心醫藥費從哪裡來的心理壓力是不同的。所以2019老爸小中風住院並不是肥宅的反應很快速,而是已經前兆加上有準備(在四輪車上搖羽扇)

當然經過2019的事件之後,為了強化心理與實際上的反應能力,首先先去名古屋拜一下熱田神社祈求一本萬利(?),接著在12月底領完年終與薪水之後就把預備金額度拉高。主要是因為漏考慮了 1.若這件事發生在我失業?2.老爸是小中風,再復發的機率不低(雖然我不希望這種事發生,但是This is science!!!)。在此種最糟的狀況是失業沒工作加上老爸要送養護之家,試算了原先的預備金額度想撐過6個月其實不達標。

|

| 這張圖解釋了為什麼預備金一開始設定不達標,我就只想到自己當毛絲鼠忘了老爸也要當www |

至於緊急預備金帳戶怎麼去管理,我是直接拿跟薪轉戶不同家的銀行戶頭將它完全切開,裡面都是變現很快的台幣與日幣活存加上美金與澳幣定存,不得低於一個預設金額;受到匯率波動時,寧可減少投資也要把錢補齊。若每個月薪水生吃都不夠何況曬成魚干的話建議只放台幣活存與定存即可。

最後常態性的警告標語:

警示語: ”肥宅資本”為本人獨資的搞笑虛構自以為是私募基金。 此文僅為分享,與美國券商與基金與公司無任何利益往來,也並不應該視為招攬等情事,資料為這些公司官網而來,肥宅不保證正確性。投資人看完文後投資這些基金或股票應對自己的選擇負全部責任。

最後常態性的警告標語:

警示語: ”肥宅資本”為本人獨資的搞笑虛構自以為是私募基金。 此文僅為分享,與美國券商與基金與公司無任何利益往來,也並不應該視為招攬等情事,資料為這些公司官網而來,肥宅不保證正確性。投資人看完文後投資這些基金或股票應對自己的選擇負全部責任。

沒有留言:

張貼留言