抬頭:養恐龍。

空你機挖,又到了肥宅碎碎念時間。最近開始換新打遊戲用的電腦裝備(因為WFH的關係,家裡面的電腦多到隨便亂堆了....),第一步就是先把滑鼠墊更新成適於工作的免得滑鼠手,第二步就是換滑鼠:把舊的TT TALON Blu換到工作機上,然後買了一隻新的TT VENTUS X RGB...整個人都精神了起來!!精準合手的點擊就可以快樂的玩我的侏儸紀世界:進化。

第一屆台灣ETF投資年會

寫在開頭--肥宅看見的小狀況。

2021/08/31,肥宅邊工作邊參加台灣ETF投資年會。這類型的活動轉為線上有好也有不好,對WFH的族群來說我可以在處理事務的空檔下邊聽年會邊寫email,相較之下肥宅也發現還有許多人不習慣用Zoom/Teams。

肥宅本身由於工作就與Conference call有關加上公司也都長期以來使用線上會議,所以加入會議時會注意很多細節與調整,但還是有不少人會在參與會議時解開Mute或者無意間開啟Camera(容易發生在使用手機參加Zoom/Teams),造成了課程上有一些雜音蓋過講者。另外還有一些設備的狀況肥宅都直接寫意見反饋給主辦單位,但肥宅其實也很好奇使用那些設備會造成這樣的一些問題....但這個就屬於我自身工作的範圍的好奇了www

向高手學習

在投資這一塊,或者說對股票有概念然後買股票開始大概也已經22年左右(國中開始老爸教的),但建立起比較有效的真正長期投資概念是約莫在7~8年前,而後期才接觸到資產配置概念(從看綠角大的部落格開始)。即使是在這圈子打混很久,也常會有迷惘的時候,肥宅參加前是覺得即使只有獲得1~2個點子,那門票錢就非常值得!!

1.雖然大家對ETF開始耳熟能詳,資金近幾年也不斷從主動型共同基金流向TIF(Traditional Index Fund,指數型基金)+ETF(Exchange Traded Fund,交易所交易基金。ETF並非完全都追蹤指數,例如ARKK),但即便在美國後兩者也只有佔14%左右的資金(2018年統計,連結。柏鋒的資料是2017年 15%左右),大部分的錢還是在散戶與主動型共同基金的手中。

2.台灣雖然發行了相當多的ETF,但仔細一比較能夠用於全球分散資產配置的並不多,而且債券類發了一堆卻沒有國際混和型債....

3.勿忘元石油正2跟VIX ETF的悲劇。

4.長期投資獲取的指數報酬與一般人的預期大不相同。

|

| 這是肥宅自己的數據,雖然不是很長期,但可參閱VTI與VXUS給的指數報酬 |

怪老子的主題與內容則讓肥宅聯想到漫步華爾街一書中寫到的第11章Smart Beta與風險平價,利用報酬率與標準差的斜線的效率前緣來計算與選擇資產組合。

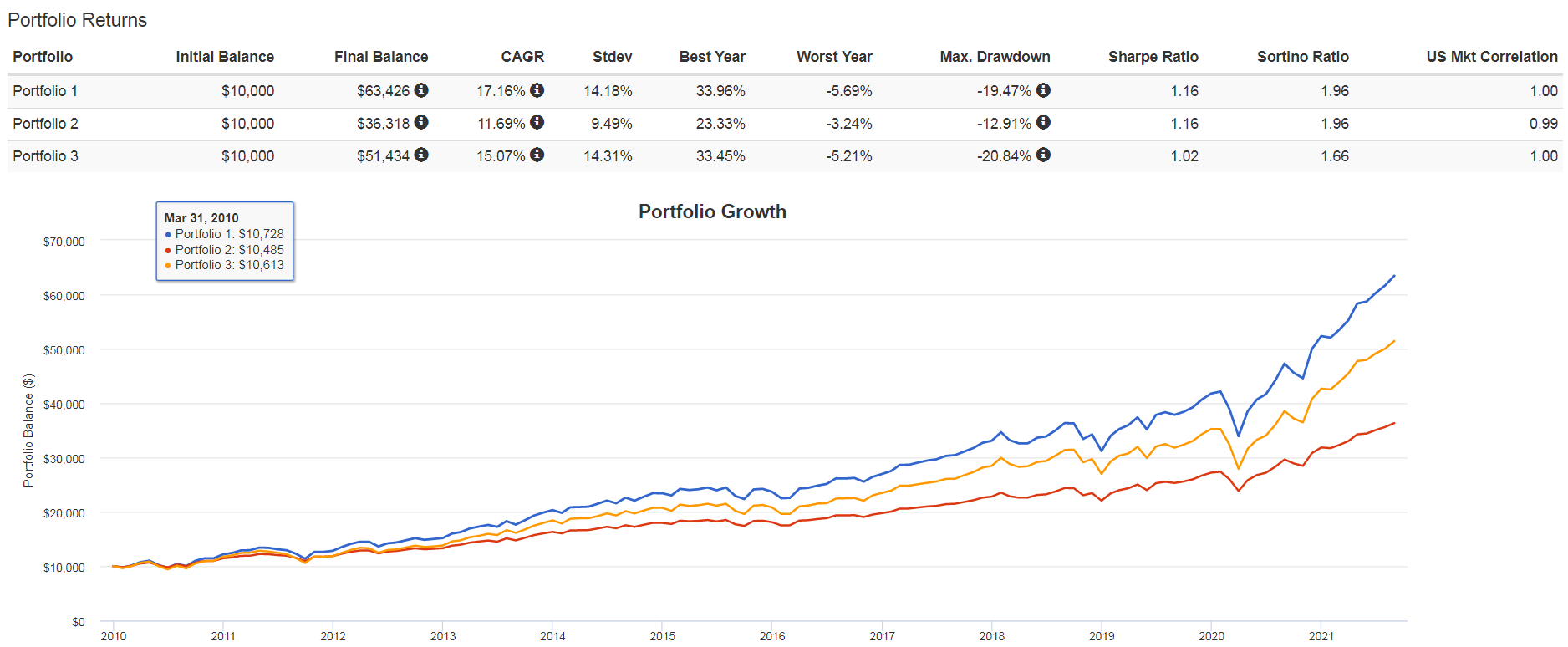

很有趣的是,可以藉由借貸在合理的標準差內進行投資。將非常低利率的無風險資產(例如現金、美國國庫券或短期公債)設定為負數(視為放空極短債或借款),將借來的錢投入風險資產(股票、中長期公債)反而會得到更佳的報酬/標準差....這是個很有趣的玩法,當肥宅試著用VTI 105% VGIT 45% BIL -50% 得到的平均成長為17.16% 標準差為14.16%,全部都投入在VTI得到的平均成長會是15.07%而標準差為14.31%,也就是只提高一點點的標準差(0.15%)反而獲得更多的報酬(2.09%)。可以藉由不斷的修正去作出標準差與全股票相同,但卻有機會得到更高的平均報酬的資產配置,大家可以用Portfolio Visualizer這個網站去回測看看。

但還是要說一下,要控制好自己的風險水位最重要。

|

| Porfolio 1(藍線) 是VTI 105%: VGIT 45%: BIL -50%(借貸或放空超短債-50%),Porfolio 2(紅線) 是VTI 70%: VGIT 30%(股債比7:3),Porfolio 3 (黃線)是VTI 100%(全股票) |

Mr. Market的內容,有一個很重要的是"錯估的報酬率"。當市場上很多人炫耀或告訴你他的報酬率(包括我)是30%、50%或者翻了一倍兩倍三倍等等時,要注意他說的是單筆的交易?或者是他整體放在市場的錢?或是他所有資產的成長?例如一隻10萬元的股票賺了3萬是30%沒錯,但這是單次交易。若他原本預計投資100萬在市場但只買了這支股票賺了3萬,剩下90萬都空手在等待,那對於他投資部位的成長實際上只有3%。這一點說明了"充分投資"的重要性,若投資的比率不夠大,那即便有輝煌的高報酬,比起整體資產的成長還是相當小的。

這也是為什麼肥宅在寫年報與半年報的時候,會是以全部放在美國券商的部位與現金(不過幾乎沒現金,匯去的一定就是買滿,因為已經信仰柏格宗)去與AOA做對比,如果只是1/10的資產在成長,對於整體來說也是杯水車薪。

但老實說,將近一年來肥宅並沒有"充分投資",除了去年說的要增加預備金外,的確有扣住一筆錢沒有投入(原本要存到另外開嘉信的錢);之前賣掉好享退與基金的錢也是用分批複委託丟入AOA,這點必須要檢討!!

至於未來(可能10年後吧我想)怎麼提領作為被動收入,以肥宅來說應該還是會雙管齊下:找個兼職工作作為主動進帳加上每年賣出一些部位避免年老退休時本金先沒了。

Freddy的因子投資非常有趣,怎麼去定義"市場報酬"、怎麼從Fama-French三因子後來變成Carhart四因子模型最後又有Fama-French的五因子模型,另外有個案分析(巴菲特、ARKK、VYM、VIG)。剛好點到了肥宅持有的VIG,所以肥宅也是在使用因子投資。

因子投資的這些因子是否會出現比市場報酬更多的超額報酬,其實是不確定而且可能會輪動的。前一陣子動能因子就很強,而這一陣子以多年股息成長篩選的VIG成長其實不如VTI,所以無法掌握哪個因子才真的會比較賺(只能觀測,除非有投資或資訊優勢)。我們能做的是試著多承擔一點風險,來看看能否相對提升一定報酬;或者納入資產配置的一環,以長期的方式試看看能否產生溢酬。

PG壓軸的機器人理財則是介紹了國外比較多功能的機器人理財方式與台灣自己有的方案。機器人理財興起是基於很多人難以達到自己的財務目標,而問題出在於當拿到收入時會有奇怪的方式讓它消失或者在幾次市場波動後就被嚇出場。機器人理財根據投資者設定的目標與風險承受度,分配比例在股債或商品間來符合投資者心臟可以承受的範圍,避免人為的追高殺低來獲得市場報酬。

國外由於金融法規允許之下,國外的機器人理財業者是有做到連結到銀行帳戶提供財務計畫、全自動管理與代操。國內則為投資顧問:做單筆投資或定期定額,然後買進固定標的並且分配比例到適合的程度。

對於肥宅來說也是有使用富邦的奈米投(跟英國的Nutmeg合作,買英股ETF),個人覺得與AOA這種自動再平衡的ETF差別在於AOA是1年1次再平衡(10月),機器人理財較為靈活,例如:在偏離很多時就馬上作而非一年一次或者是根據經濟狀況而調整股票投資區域比率(美國、已開發市場、新興市場...)。所以我也是每個月定期定額買,當作另一組計畫。

投資理財這件事情,久了就會發現不是短距離賽跑而是終點非常遠的馬拉松。只能夠不斷的修正嘗試,補充吸收更多的新知,最後找尋自己的那個方向。

肥宅的退休方向就是錢能夠過過日常生活、偶爾買買老婆物、安穩地在Steam上買些精神時光屋的遊戲來玩、偶爾可以去日本看看球這樣。

|

| 願望清單裡的東西越來越奇怪了XD |

Keep it simple and Stay the course

最後當然是要有警告標語:

警示語: ”肥宅資本”為本人獨資的搞笑虛構自以為是私募基金。 此文僅為分享,與美國券商與基金與公司無任何利益往來,也並不應該視為招攬等情事,資料為這些公司官網而來,肥宅不保證正確性。投資人看完文後投資這些基金或股票應對自己的選擇負全部責任。

沒有留言:

張貼留言